金融難民の皆様こんばんは。米国マイナー州立大学会計学財務学卒のぬのかわともひさです。

日本のお金の神様である「邱永漢」先生の全くの非公認の…いや、弟子は名乗れません勝手には。でも先生の分かり易い教え方を常に意識し、僕自身も分かり易い文章を書くように常に心掛けています。

今回は、複利の凄さは分かった。あのグラフが段々と右肩上がりスゲーのは分かった。でもその凄さを伝える伝道師は、方法や金融商品を伝えず、証券会社のアフィリエイトをするばかり。

なのでそんな状況に焦り、嫌気をお持ちの読者の皆様に、かなりシンプルにお伝えいたします。

配当の出る金融商品を購入し、その最初の配当で再投資できる商品がおススメ

金持ち父さんのYouTubeやポッドキャストを常に聞き続ける僕ですが、不動産も複利だなと感じてきました。そうなると…世の中結局ほぼ複利だなと感じています。

資産の貯まるスピードの速さ遅さの違いだけです。その中で、非常に見やすい分かり易い商品がコチラ…

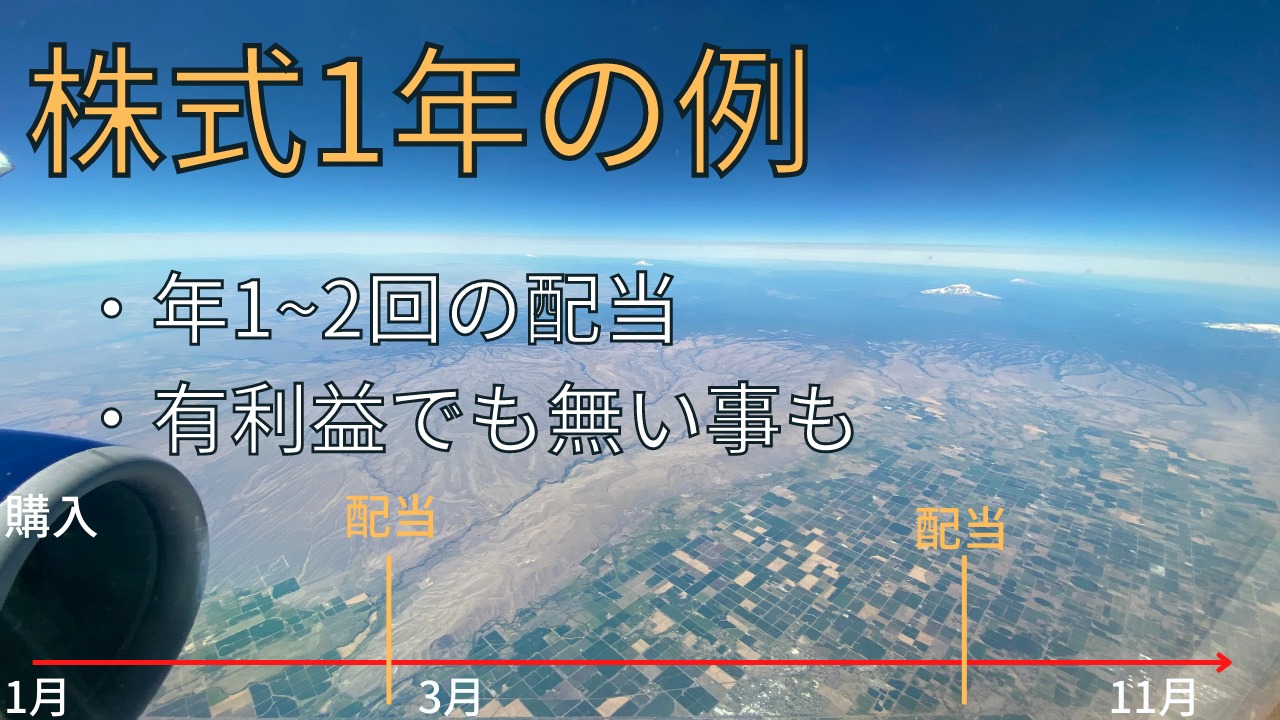

株式です。

そして、国内株式です。

どの様な国内株式が複利の国内株式か?

コチラ、正確に言うと単元未満株での購入が出来る証券会社の国内株式で、配当があるものであれば複利になります。

単元未満株とは、ミニ株とも呼ばれています。

通常株式は、最低購入数が決まっています。

A社の株価が500円だとします。

これは1株=500円です。しかし証券会社で通常1株単位で購入できる事は出来ません。

大抵、最低購入数100株、とか条件があるのです。

このA社の株価は500円そして最低購入数が100株なので、500×100で50000円(手数料計算は省く)で購入する事になります。

で

このA社が毎年2回配当を出すとします。この配当額は各社それぞれです。

シンプル計算の為、1株につき5円払う、という配当だとします。

このA社で100株を持っているとすると2022年3月が配当日だとすると

| 2022年 | 3月 | 10月 | |

| 配当額 | 500円 |

税金や手数料は今回省きます。

この500円が証券口座に振り込まれるのです。

図の様に、配当が年に1回の場合、または配当自体が無い企業もありますので購入時には注意して下さい。

で

現状ではまだ複利ではありません。ただ単に単利で500円が振り込まれるだけとなります。

ここで先ほどお伝えしたミニ株(単元未満株)が重要になってきます。

ミニ株とは、例えばA社の最低購入株数は100ですが、これを撤廃して1株ずつ購入させてあげます!というシステムです。

しかし甘くはありません。便宜図ってやってるんだから、手数料は高めに頂くぜ!通常使える機能は使えまへん!といった制限などは存在します。

今回は手数料抜きで考えます。

先ほど50000円で購入した100株の株があります。そして最初の配当500円を受け取りました。証券鋼材には500円の現金残高があります。

この現金残高500円で、ミニ株を利用してA社の1株を購入するのです。(500円で買える事はまずないのですが、複利説明のためその部分は割愛します。多少の上積みで購入する事に実際はなります)

| 2022年 | 3月(保有株100) | 10月(保有株101) | |

| 配当額 | 500円 | 505円 |

配当が5円増えている!

100株からの500円

1株からの5円

合計505円となります

複利の最も大事な部分である、配当からの再投資が可能になるのです!

そして10月に受け取った配当金505円の内、500円で株式を再購入します。(もちろんこの時点で株価が同じであることは絶対にありません。1株400円に暴落していたり、600円以上になっている場合もあります。)

すると、次の年の配当は…

| 3月(保有株100) | 10月(保有株101) | ||

| 配当額2022 | 500円 | 505円 | |

| 3月(保有株102) | 10月(保有株103) | ||

| 配当額2023 | 510円 | 515円 | |

| 3月(保有株104) | 10月(保有株105) | ||

| 配当額2024 | 520円 | 525円 |

今回の例では金利は2%であり、実質的な金利ではなく、インフレ率や税金などは含めていません。

また、企業の業績が良ければ1株当たり5円配当が6円7円になる事もありますし、景気が悪ければ配当自体を止めてしまう場合もあります。

素晴らしい複利計算サイトのke!sanさんで複利を計算してみました。

https://keisan.casio.jp/exec/system/1248923562

表が上手くコピペできなかったのでハッキリと確認されたい方は

年利2%

元金50000(PV)

経過年数10~20

複利周期 半年、1年(配当が年1回の場合)

を入力して結果を見て下さい。

No. 年数 元利合計 利息 実質金利

1 50,500 500 1%

2 1年目 51,005 1,005 2.01%

3 51,515 1,515 3.0301%

4 2年目 52,030 2,030 4.0604%

5 52,551 2,551 5.101%

6 3年目 53,076 3,076 6.152%

7 53,607 3,607 7.2135%

8 4年目 54,143 4,143 8.2857%

9 54,684 4,684 9.3685%

10 5年目 55,231 5,231 10.4622%

11 55,783 5,783 11.5668%

12 6年目 56,341 6,341 12.6825%

13 56,905 6,905 13.8093%

14 7年目 57,474 7,474 14.9474%

15 58,048 8,048 16.0969%

16 8年目 58,629 8,629 17.2579%

17 59,215 9,215 18.4304%

18 9年目 59,807 9,807 19.6147%

19 60,405 10,405 20.8109%

20 10年目 61,010 11,010 22.019%

正直、年2回配当で2%だと、複利の実力はあまり激しくはないでしょうが、10年目で既に22%の利息運用です。

ハッキリ言ってこの小さな利率でも凄い数字になっています。

40年で2倍になる2%配当年2回複利投資

5万円が40年で2倍の10万円!

というのは余り魅力的では無いですね。ただし、銀行に5万円を預けていても100万円で100円の利息ですから。それを考えると素晴らしい投資であることは間違いありません。

5万円が40年で2倍の10万円!

50万円が40年で2倍の100万円!

500万円が40年で2倍の1000万円!

5000万円が40年で2倍の1億円!

5億円が40年で2倍の10億円!

なんかどこかの詐欺広告見たいなってきましたが、手数料もかかりますし税金もあります。この通りには行きません。ですが株式価格が上昇したら毎日寝るまえに投資を考えるのが楽しくなる事でしょう。

株式が下がったとしても、安く購入できると言うメリットがあります。ともかく一気に買わない事です。

複利運用開始するための絶対に重要な事は?

3つあります。

1.まずは利率を高く安全度も高く!

安全で高利率の投資は複利を開始しようとする方には中々身に付かないと思います。

ですが、既に運用している者からすると、不動産、株式、FXは怖いという感情は全く無く、毎日毎月毎年資産を増やしてくれる人生の最高のパートナー、と言った所でしょうか。

不動産は10%前後、株式は会社によって5%以上、FXでは3%~20%程を個人的には見込んでいます。個人差はあります。

これを自分がビビらない投資タイプ、ビビらない利率で始める事が重要です。

2.配当周期をとにかく短く

この意味ですが、利息を貰う期間をとにかく早くするという事です。今回は株式でさらに低利率の場合をお伝えしましたが、株式は年2回の配当とは複利にはかなり遅い再投資の期間となります。これが10%の利息を貰えると

年2回配当だと最初の配当を貰えるまで再投資が出来ません。

毎月配当だと、最初の1月で最初の再投資が出来るため、複利の速度が加速します。

50000円、10%運用、毎月配当

7年目1月に2倍の10万円になっています。

50000円、10%運用、年2回配当

7年目第2回配当に2倍の10万円になっています。

半年の遅れが出ています。この半年の遅れがその後10倍の50万円にする時にどれほどの遅れになるのか

50000円、10%運用、毎月配当

23年目3月に10倍の50万円になっています。

50000円、10%運用、年2回配当

24年目第1回配当に10倍の50万円になっています。

利息が上がるほど、配当周期を短くする事で時間の恩恵を貰えるのです。

3.手数料は結構痛い

僕が常に追っかけている金持ち父さんロバートキヨサキさんがリマインドしてくれる事なのですが、

バランスシート資産欄に1億円の金融資産があるからと言って、現金化する際に手数料や税金がかかるので、1億円の価値は無い。という事です。

税金は既に決まった率があるので避けられません。しかし手数料は下げられます。

沢山の証券会社が存在します。選ぶのは難しいです。

まずは、安心できる大手の証券会社をお勧めします。安心の場所で運用をしている間、徐々に他の証券会社についても気になる事でしょう。

そうなると、他の証券会社の手数料に関する知識もついているはずです。そして、大手証券会社での運用で多少の知識もついているのでそこまで厚いサポートも必要なくなってくる。

そこまで到達したら、他の証券会社へ移籍をすればよいのです。大手より手数料が安く、サポートも薄い会社。

一番いけないのが、比較サイトから登録する事です。比較サイトは運営者のアフィリエイト収益の為だけにあります。アフィリエイト誘導に力を入れている証券会社の運営が怪しい!とは言いません。しかしもっと力を入れる部分があるだろうという事です。

複利運用は余裕資金で今日から始める

株式やFXでの複利運用サポートをご希望の方は、TwitterよりDMを送って下さい。

1時間3300円(税込み)

・過去の株式FX失敗談

・現在の成功談

・利用証券会社ご紹介

・今回の記事ご説明

・現役不動産投資大家ママさんご紹介も可能

Twitterは一番⇩にあります。

https://twitter.com/FinFreeJapan